坚持截止日期前不披露半年报的美年健康无情地击中了投资者的心。

2022年上半年,美年健康整体崩盘,仅从三个关键经营指标就可以看出:

营业收入29.22亿元,同比下降13.67%;

净利润-6.66亿元,亏损同比扩大56.30%;

经营现金流为-3.65亿元,同比下降25.14%。

作为国内最大的健康体检连锁企业,美年健康有着巨大的健康光环,着实令人惊讶。对于线下体检业务收入大幅下滑,美年健康将主要原因归结为疫情。但除此之外,财报数据和公开信息背后,美年健康暴露出负面舆论、过度商誉、管理问题等隐忧。

投资者的疑问是:当疫情影响结束后,美年健康能否“治疗”自身的这些隐疾,扭转业绩下滑的局面?

短暂的良好开端

做生意的人讲究“好的开始”。然而,2022年推出第一枪的美年健康却经历了过山车之旅。

美年健康在半年报中讲述了这样一个“悲伤的故事”:

今年1-2月,整体开局良好,收入同比增长17%,其中巡查次数同比增长5%,单价同比增长12% -同比。

然而,进入3月以来,全国多地出现长期零星疫情。特别是上海、北京、吉林等地局部疫情暴发,导致相关城市持续封城管控,导致赴检人数同比大幅减少。 。

半年报数据显示,美年健康全国150多家体检中心平均关闭时间超过40天。上海仅有22家门店平均关门时间超过80天。即使北京等一些重点城市的门店不全部关闭,在阶段性限流的影响下,门店体检产能也无法完全释放。

而且,上半年租金、折旧、摊销、人员工资等固定成本相对固定,或仅小幅下降。同时,员工持股计划确认费用增加,导致收入减少,对利润造成压力。

上述说法有一定道理,但未能打消所有投资者的疑虑。第一个是:美年健康明明有核酸检测能力,为何没能抓住核酸机会,在2022年上半年带来可观的利润?

毕竟,可以参考的是,在核酸检测业务的相关上市公司中,盈利能力最强的大安基因实现净利润35.95亿元,同比增长124.96%;收入最高的是迪安诊断。 ,实现总收入107.5亿元,同比增长85.68%。 “老将”金宇医疗虽然未能在数据层面夺冠,但也交出了一份理想的成绩单:总营收83.12亿元,同比增长52.37%,归属母净利润公司实现利润16.43亿元,同比增长55.11%。

相比之下,入市较早的美年健康却没有显示相关业务的成绩单。要知道,半年报披露前夕,美年健康也在投资者互动平台表示,目前部分体检中心拥有独立的PCR实验室,并推出了新冠病毒核酸检测等服务。

“天价核酸包”舆论

对于核酸检测业务的问题,美年健康在半年报中并未披露数据,而是将其归入“社会责任”板块进行阐述:

全国美年医疗全力支持疫情防控。已向上海、北京、深圳、吉林、长春、福州、长沙等地派遣1万余名医护人员支援全国抗疫。累计采集核酸样本近2400万份。其中,与政府合作采集核酸样本近1600万份。

与上述“社会责任”相比,媒体报道的另一起事件仍让投资者记忆犹新。

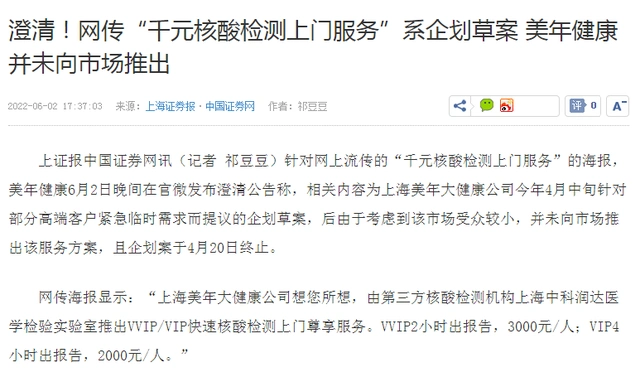

今年上海疫情刚稳定后,公众日常核酸检测需求激增。当时,一张“核酸上门专享服务”的海报流传。海报内容显示:美年健康联合上海中科润达医学检验实验室推出VVIP/VIP快速核酸检测上门专属服务。单次检测2小时出报告3000元/人,单次检测4小时内出报告。 2000元/人。

随后,美年健康迅速辟谣。于蓉董事长表示,公司在4月份上海封城期间确实考虑过这一计划,因为当时有一些客户对VIP服务提出了类似的需求。但该公司认为这项服务的收费不合理,因此被废除。

于蓉还表示,美年健康当时与包括中科润达在内的上海主要第三方检测机构进行了谈判,此后他们就按照政府标准提供检测服务。

从以上信息可以做出两个判断:一是美年健康的核酸检测属于有偿服务,属于正常公司业务;其次,美年健康的核酸检测业务需要与第三方机构联合开展,独立开展。核酸检测能力值得怀疑。

而且,从半年报中可以看出,美年健康的销售费用有所增加,而研发投入却相对较少,这可能表明其自主研发的技术还不够先进。

昔日的歌声和忧愁

说起美年健康,可能有些人会感到陌生,但说到旗下的“慈铭”、“欧雅”、“MJ”等品牌,很多城市居民都会感到熟悉。由于近二十年来赶上了大健康产业潮流,美年健康自2006年成立(原名“美年体检”)以来,发展迅速,在全国多地开设门店。

2011年,因收购沉阳大健康,美年体检更名为美年大健康产业集团。 2015年,美年健康通过借壳江苏三友的方式在深圳证券交易所中小板上市。

上市后,美年健康进入快速增长期。 2014年至2018年,其净利润从1.4亿元飙升至8.21亿元,经营性现金流净额从2.07亿元飙升至15.39亿元。

有了财务信心,美年健康的并购扩张一发不可收拾。 2018年,美年健康以1.17亿元收购德阳美年等5家公司相应股权,随后又以3.58亿元收购武汉美年等14家公司相应股权。 2019年,美年健康以3.47亿元收购西宁美年等19家公司相应股权,随后又以1.28亿元收购安徽诺医51%股权。

性能+扩张,充实了一个宏大的资本故事。由此,美年健康受到了投资机构的广泛关注。翻看美年健康的研报,不乏“增持”、“推荐”、“买入”等评级。

相反,在投资者交流平台上,投资者提出了不同的意见,尤其是对其巨大的商誉。

多年来频繁的并购直接导致美年健康商誉激增。 2015年至2018年,美年健康商誉账面价值从4.17亿元飙升至47.39亿元。

从投资审慎原则来看,大量商誉存在较大风险。毕竟是并购产生的。赌博期结束后,进行商誉减值测试。由此产生的减值可能会导致业绩显着变化,从而影响市场价值。

2019年,美年健康此前频繁收购的风险开始显现,一次性计提约10.35亿元商誉减值,导致当年业绩直线下滑,跌至极限成为常态。截至2022年上半年,美年健康商誉账面价值仍高达42.47亿元。

在2022年半年度报告中,美年健康按照规则披露了商誉风险:

在未来年报编制过程中,公司将履行商誉资产减值评估和测试程序。在日常经营中,不排除被收购公司收购后可能达不到盈利预期,存在商誉减值的风险。商誉减值将直接影响公司的经营业绩,减少公司当期利润。

除了商誉风险外,美年健康还面临着现金流压力。截至2021年底,美年健康现金净增量连续两年为负。两个因素叠加,美年健康在资本市场的危机可能会更大。

半年报显示,美年健康此前的大规模扩张,先后引发了管理问题。去年,美年健康旗下广州美年福海诊所被前员工曝出聘用无证医生。随后,美年健康否认了此事,但很快就被广州市天河区卫生计生局核实并责令整改。整改内容包括美年健康广州福海诊所存在假医生出具的检查报告,且检查报告并非医生手写。签约、非法开展CT放射诊疗活动等违法行为。

商誉、现金流、管理,美年健康旗下海南慈铭奥雅体检医院有限公司也因排放医疗废水中粪大肠菌群检测值超标,被当地监管部门罚款12.6万元并被勒令整顿环境。违法行为。

那么,面对如此多的问题,美年健康还有机会拨开云雾吗?

从行业市场来看,专业机构对大健康市场依然保持乐观预期。对于体检市场,前瞻产业研究院预计,到2024年市场规模将达到3284亿元。但随着三级医院到县级医院对体检中心的重视,多家公立医院纷纷展开竞争,先锋包括美年健康在内都面临着巨大的压力。

危机当前,美年健康也在半年报中提出了为期三年的数字化转型计划,力争快速推进数字化转型。然而,转型、转身并不容易,更何况是一艘承载着商誉重量的大船。

茫茫星海中,美年健康能否再次大踏步?我们拭目以待。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系本站,一经查实,本站将立刻删除。如若转载,请注明出处:http://www.1398e.com/html/tiyuwenda/9109.html